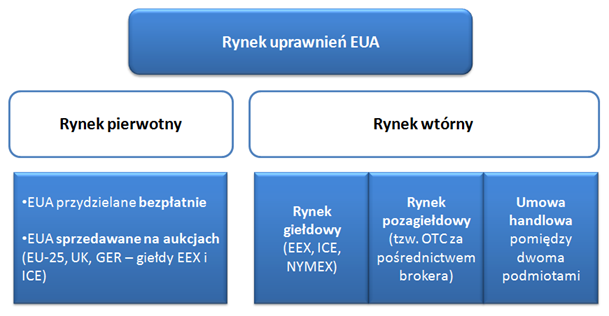

Formy handlu

W ramach rynku wtórnego uprawnienia do emisji można zakupić lub sprzedać za pomocą trzech dostępnych kanałów:

- handlu na giełdzie (ang. exchange);

- handlu na rynku pozagiełdowym (ang. over the counter);

- na zasadzie umowy handlowej z jakąkolwiek dowolnie wybraną firmą.

Każde z powyższych rozwiązań posiada swoje wady i zalety. Przy transakcjach giełdowych należy spełnić szereg wymogów. Zainteresowane tym rynkiem podmioty powinny złożyć wniosek o ich zatwierdzenie jako tzw. „uczestników obrotu giełdowego”. Zadaniem giełdy jest sprawdzenie czy prawne, finansowe i techniczne wymagania są spełnione przez aplikujących do handlu na giełdzie uczestników. Powyższe działanie jest niezbędne do zapewnienia bezpieczeństwa transakcji oraz zyskania zaufania wszystkich uczestników tego rynku. Należy zauważyć, że przedmiotem handlu na giełdzie są tylko standaryzowane towary (np. ropa, gaz, energia elektryczna, uprawnienia EUA). Standaryzacji podlegają również, m.in. godziny obrotu, wielkość transakcji oraz kwestie jej rozliczenia. Niewątpliwie zaletą handlu za pośrednictwem giełdy jest jej transparentność, z uwagi na obowiązek ujawniania informacji o wolumenach oraz cenach sprzedaży. Ponadto, giełda poprzez połączenie z izbami rozliczeniowymi (które stoją pomiędzy stronami kontraktu) daje gwarancję wykonania transakcji, co wpływa na umacnianie jej wizerunku względem uczestników rynków. Za bezpieczeństwo i komfort trzeba jednak zapłacić. Wiąże się to z koniecznością poniesienia przez spółkę uczestniczącą w tym rynku dodatkowych kosztów (zwłaszcza z tytułu członkostwa w giełdzie, za które należy uiścić opłatę roczną oraz obowiązku założenia konta maklerskiego – koszty transakcyjne).

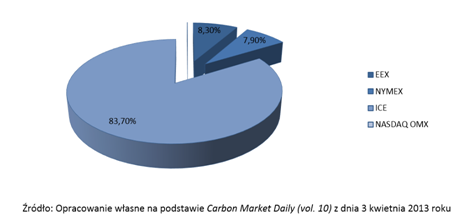

Giełdy pojawiły się na wielu rynkach jako centralne platformy obrotu, wyspecjalizowane w nawet kilku segmentach handlu, jak np. handel węglem, gazem czy energią elektryczną. Niektóre giełdy powstały specjalnie z myślą o handlu uprawnieniami do emisji lub zostały do niego dostosowane. W chwili obecnej, na rynku można wyróżnić następujące platformy giełdowe:

- Intercontinental Exchange (ICE/ECX) z siedzibą w Londynie,

- European Energy Exchange (EEX) z siedzibą w Lipsku,

- New York Mercantile Exchange (NYMEX) z siedzibą w Nowym Jorku,

- NASDAQ OMX Commodities (dawniej Nordpool) z siedzibą w Oslo.

Wykres 1. Procentowy udział obecnie funkcjonujących giełd w rynku uprawnień do emisji – rynek wtórny

Z kolei transakcje na rynku pozagiełdowym (OTC) odbywają się bezpośrednio pomiędzy dwiema stronami transakcji bez udziału giełdy (tj. izb rozliczeniowych) oraz zbędnej standaryzacji kontraktu, którego parametry można w dowolny sposób ustalić z drugą stroną (cenę uprawnień na rynku OTC można negocjować np. w oparciu o cenę z rynku giełdowego, ale nie jest to obligatoryjne). Obydwie strony umowy biorą na siebie ryzyko nie wywiązania się swojego partnera ze zobowiązań zapisanych w kontrakcie (ang. „counterparty risk” lub „default risk”). Należy pamiętać, że im dłuższy czas obowiązywania kontraktu tym większe ryzyko, że jedna ze stron będzie chciała zamknąć kontrakt, a druga nie wyrazi na to zgody. W konstrukcji umowy może pomóc broker (ale za odpowiednią prowizję), który również może być wykorzystany do znalezienia najlepszej oferty na rynku. Warto też zauważyć, że transakcje na rynku pozagiełdowym podlegają dużo mniejszej kontroli i nadzorowi instytucji finansowych niż odbywa się to w przypadku transakcji giełdowych. Znajduje to odzwierciedlenie w kosztach, które są dużo niższe w handlu na rynku OTC, niż przy transakcjach giełdowych. Przykładem rynku pozagiełdowego w Polsce jest Centralna Tabela Ofert, a w Stanach Zjednoczonych największy rynek pozagiełdowy na świecie to NASDAQ.

Przedsiębiorstwa mogą również dokonywać transakcji z innym przedsiębiorstwem z systemu EU ETS. Jednak pomimo niższych kosztów transakcyjnych ryzykują oni niewypłacalność partnera (np. w sytuacji ogłoszenia bankructwa).

Rysunek 1. Podział rynku uprawnień do emisji pomiędzy rynek pierwotny i wtórny w bieżącym (2013-2020) okresie EU ETS

Źródło: opracowanie własne KOBiZE

Rodzaje umów (kontraktów)

Na rynku uprawnień istnieje możliwość handlu wieloma instrumentami finansowymi, z których najpopularniejsze to:

- Kontrakty kasowe spot;

- Kontrakty terminowe futures oraz forward.

Kontrakty spot funkcjonują na rynku kasowym. Rynek ten charakteryzuje się tym, że zobowiązuje strony umowy do natychmiastowego dostarczenia lub przyjęcia ustalonej jakości i ilości uprawnienia do emisji, po z góry określonej w kontrakcie cenie. Oznacza to, że zapłata i dostarczenie uprawnień następuje zaraz po zawarciu transakcji – jeszcze w tym samym dniu. Problemem w tym przypadku są zasoby finansowe podmiotów, które muszą spełnić wymagania dotyczące natychmiastowej i całościowej zapłaty za uprawnienia. Podmioty, które mogą mieć problemy z odpowiednią płynnością finansową mogą skorzystać z rynku terminowego, gdzie funkcjonują kontrakty futures oraz forward. Te typy kontraktów mają jednak zdecydowanie bardziej skomplikowaną formę prawną (reguluje je dyrektywa 2004/39/WE[1] oraz dyrektywa 2003/6/WE[2]) od transakcji typu spot. Ponadto wymagają ciągłego zaangażowania w analizę rynku oraz umiejętności przewidywania zachowań poszczególnych uczestników rynku.

Kontrakt futures to instrument finansowy, będący rodzajem umowy, zawartej pomiędzy kupującym (sprzedającym) a giełdą, w której sprzedający zobowiązuje się sprzedać określony instrument bazowy za ściśle określoną cenę w ściśle określonym terminie. Cena, według której strony przeprowadzą transakcje w przyszłości, zwana jest ceną terminową (ang. future price), zaś dzień, w którym strony zobowiązane są przeprowadzić transakcję to data rozliczenia (ang. settlement date) lub data dostawy (ang. delivery date).

W praktyce oznacza to, że zapłata i dostarczenie towaru może nastąpić po kilku miesiącach lub latach od zawarcia transakcji. W tym czasie musi istnieć gwarancja wykonania kontraktu, czyli zgromadzenie wystarczającej ilości funduszy pieniężnych, na wypadek nie wywiązania się którejś strony transakcji ze zobowiązań zapisanych w kontrakcie (np. ryzyko nie uiszczenia sumy należnej za uprawnienia). Takie gwarancje daje izba rozliczeniowa (ang. clearing house[3]), która oprócz tego że dysponuje własnymi wysokimi zasobami pieniężnymi, wymaga od stron transakcji uiszczenia depozytu zabezpieczającego, liczonego jako procent od wartości zawieranej transakcji. Wszystkie kontrakty futures są instrumentami finansowymi podlegającymi standaryzacji poszczególnych elementów transakcji, m.in. ceny, terminu wykonania transakcji czy sposobu ich rozliczenia.

Inaczej to wygląda przy kontraktach forward, gdzie standaryzacja nie występuje, a poszczególne elementy kontraktu (cena, wolumen transakcji, data dostawy uprawnień) są negocjowane przez każdą ze stron. Z tego powodu ten typ kontraktu często bywa określany jako tzw. „szyty na miarę”. Należy zdawać sobie sprawę, że przy transakcjach forward ma miejsce fizyczna dostawa uprawnień do ich nabywcy. Jest to istotna różnica ponieważ w kontraktach futures strony kontraktów mogą dokonać rozliczenia poprzez uiszczenie różnicy między ceną kontraktu, a ceną instrumentu bazowego w dniu zamykania lub wygasania umowy (kontraktu). Ponadto przy transakcjach typu forward należy liczyć się z ryzykiem niewywiązania się drugiej strony z warunków umowy, ponieważ realizacja nie jest regulowana przez izbę rozliczeniową.

Kontrakty futures występują tylko na rynkach giełdowych, natomiast forward - na rynkach pozagiełdowych OTC.

Struktura rynku

Rynek kontraktów terminowych futures jest największym rynkiem w ramach systemu EU ETS. Szacuje się, że jego udział w rynku w latach 2005-2012 wynosił ponad 90%, gdzie dokonano obrotu 20,4 mld uprawnień EUA za pośrednictwem kontraktów futures oraz 2,2 mld uprawnień za pośrednictwem kontraktów spot (niespełna 10%).

Udział transakcji spot w całym rynku zmniejszył się z 40% w 2009 roku do zaledwie ok. 2% od 2011 roku (pokazuje to wykres 2). Przyczyną tego stanu rzeczy jest spadek zaufania inwestorów do tego rynku po odnotowaniu przypadków wyłudzenia VAT-u (tzw. karuzela VAT) oraz kradzieży uprawnień EUA z kont użytkowników w rejestrze (tzw. phishing) w poprzednich latach.

Patrząc na wykres 2 można zaobserwować, że w ciągu II okresu EU ETS miesięczny wolumen uprawnień EUA na rynku wtórnym kształtował się od 100 do 750 mln, a jego najwyższą liczbę odnotowano w 2011 roku, na co wpływ miały silne wahania cen uprawnień EUA w tym okresie.

Wykres 2. Miesięczne wolumeny transakcji uprawnień EUA w podziale na kontrakty spot i futures w okresie rozliczeniowym 2008-2012

![]()

Źródło: Kfw, DEHST, UBA

[1] Dyrektywa 2004/39/WE Parlamentu Europejskiego i Rady z dnia 21 kwietnia 2004 r. w sprawie rynków instrumentów finansowych zmieniająca dyrektywę Rady 85/611/EWG i 93/6/EWG i dyrektywę 2000/12/WE Parlamentu Europejskiego i Rady oraz uchylająca dyrektywę Rady 93/22/EWG (tzw. dyrektywa MIFiD). Celem dyrektywy jest zapewnienie poziomu ujednolicenia niezbędnego do zaoferowania inwestorom wyższego poziomu ochrony oraz umożliwienie przedsiębiorstwom inwestycyjnym świadczenia usług w całej Wspólnocie, będącej rynkiem jednolitym, w oparciu o nadzór kraju rodzimego.

[2] Dyrektywa 2003/6/WE Parlamentu Europejskiego i Rady z dnia 28 stycznia 2003 r. w sprawie wykorzystywania poufnych informacji i manipulacji na rynku (nadużyć na rynku), tzw. dyrektywa MAD. Celem dyrektywy jest zapewnienie integralności rynków finansowych Wspólnoty i zwiększenie zaufania inwestorów do tych rynków.

[3] Clearing House - jest instytucją pomocniczą giełdy odpowiedzialną za rozliczenie transakcji. Gwarantuje wywiązanie się stron z warunków umowy w kwestii zapłaty czy dostarczenia uprawnień. Aby wziąć udział w aukcji każdy podmiot musiałby być członkiem Izby. Wiąże się to jednak z koniecznością wniesienia opłaty.